Kalkulation ist eine wichtige Funktion in einem Industrieunternehmen. Der Aufbau ist üblicherweise

Materialkosten

+ Materialgemeinkosten

+ Fertigungskosten

+ Verwaltungskosten

+ Vertriebskosten

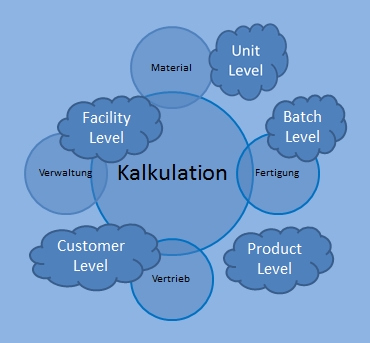

Beim Activity Based Costing werden die Kosten in verschiedenen Stufen dem Produkt zugeordnet. Man unterscheidet Unit Level, das sind Material- und Fertigungskosten, Batch Level, das sind auftragsabhängige Kosten, Product Level, das sind Kosten der Produktentwicklung, Customer Level, Kosten die kundenbezogen sind und Facility Level, das sind Fixkosten des Unternehmens.

Diese unterschiedliche Sichtweise führt zu jeweils anderen Ergebnissen. Während die üblichen Kalkulationsschemen geeignet sind Produkte zu kalkulieren deren Losgrößen, Fertigungsverfahren, Kundenbereiche denen gleichen die bereits jetzt gefertigt werden, zielt das Activity Based Costing darauf ab Produkte zu kalkulieren die neu sind und daher eine andere Kostenstruktur haben. Daher sollten beide Verfahren bekannt sein und man sollte nach beiden Verfahren kalkulieren können. Wird in beas Manufactoring mit dem Modul „Business Performance“ gearbeitet bedeutet das, dass man alle Kostenstellen-Umlagen löscht und ein neues Ergebnis-Schema aufbaut. Das entspricht den Stufen in Activity Based Costing und man leitet alle Kostenstellen in dieses Schema. Dann kann man überlegen wie sich die Kalkulation ändern muss und kann neue Parameter einführen.